Liebes Mitglied,

die japanische Wirtschaft und ihr Schuldenstand im Verhältnis zum Bruttoinlandsprodukt sind seit Jahrzehnten ein Bild der Unhaltbarkeit. Aber der jüngste Gegenwind hat die wirtschaftlichen Turbulenzen in Japan verstärkt, und der Tag der Abrechnung könnte bald kommen.

Unser Taktische Währungsgewinne-Trade für den 9. Mai 2022 ist der Kauf von Put-Optionen auf den iShares MSCI Japan ETF (NYSE: EWJ), den führenden ETF, der den aus japanischen Aktien bestehenden MSCI Japan Index abbildet. Der Fonds investiert üblicherweise etwa 90 % seines Vermögens in Aktien der im Index enthaltenen Unternehmen oder in Hinterlegungsscheine, die Eigentumsanteile an diesen Aktien verbriefen.

Die führenden Unternehmen im EWJ-Fonds sind Toyota Motor Corp, SONY Group Corp, Mitsubishi UFJ Financial, Nintendo und Softbank. Diese Unternehmen und einige andere, die zu den zehn größten Positionen gehören, machen zusammen 23% des gesamten Fonds aus.

Die Marktkapitalisierung von EWJ beträgt 9,61 Mrd. $. Der aktuelle Marktpreis liegt bei $56.69 pro Aktie und der Nettoinventarwert bei $56.71 pro Aktie. Der Kauf einer Put-Option auf EWJ ist im Grunde eine Wette darauf, dass die Aktienkurse der großen japanischen Unternehmen und die japanische Wirtschaft im Allgemeinen sinken werden.

EWJ befindet sich in einem anhaltenden Abwärtstrend, seit er am 15. September 2021 einen vorläufigen Höchststand von $74.15 pro Anteil erreicht hat. Der börsengehandelte Fonds erholte sich zwar von $58.18 am 8. März 2022 auf $63.02 am 29. März, was einem Zuwachs von 8,3 % entsprach, aber unmittelbar danach setzte die Talfahrt wieder ein. Diese dreiwöchige Erholung war weitgehend auf das Ende des Ausbruchs der Omikron-Variante von COVID-19 und die Lockerung bestimmter Sperr- und Quarantänevorschriften in Japan zurückzuführen. Diese Erleichterung war jedoch nur von kurzer Dauer, da neue Ausbrüche in Shanghai und Peking die ostasiatischen Handelskanäle schwer beeinträchtigten und die Wirtschaftsdaten zeigten, dass Japan auf eine weitere Rezession zusteuert.

Die Pandemiesituation hat sich seit März nicht verbessert. Sowohl Schanghai (eine Stadt mit 26 Millionen Einwohnern) als auch Peking (eine Stadt mit 22 Millionen Einwohnern) sind seit März fortlaufend vollständig abgeriegelt worden. Diese Sperren beeinträchtigen auch den Reiseverkehr in und aus den Städten sowie die Handelswege in den nahegelegenen Städten, darunter Ningbo, der größte Hafen Chinas in der Nähe von Shanghai.

Japan hat umfangreiche Investitionen in China und umfangreiche Handelsbeziehungen, die sowohl Fertigwaren aus China als auch Vorleistungen für Japans eigene Produktion umfassen. Dies führt zu einem doppelten Schlag für die japanischen Aktienkurse, der sowohl auf niedrigere Erträge (aufgrund des geringeren Handels) als auch auf eine langsamere japanische Produktion (aufgrund eines Mangels an Vorleistungen aus China) zurückzuführen ist.

Außerdem gibt es in Japan die ersten Anzeichen einer erheblichen Inflation seit den 1980er Jahren. In Japan ist die Deflation so alltäglich geworden, dass die jüngeren japanischen Verbraucher sie als normales wirtschaftliches Umfeld betrachten (was sie nicht sind). Sie haben keinerlei Erfahrung mit einer anhaltenden Inflation, die sich jetzt abzeichnet. Insbesondere werden nominale Lohnerhöhungen (wenn man sie bekommen kann) von der Inflation aufgefressen, so dass Reallohnzuwächse kaum oder gar nicht vorhanden sind. Dies schadet den japanischen Verbraucherausgaben, was wiederum den japanischen Aktien schadet.

Japan war schon immer eine exportorientierte Wirtschaft (zusammen mit China, Deutschland, Südkorea und einigen anderen Exportschlagern). Dies erfordert reichlich Vorleistungen in Form von Zwischenprodukten und Rohstoffen, reichlich Arbeitskräfte und vorzugsweise eine billige Währung, damit die Waren für Käufer in anderen Ländern erschwinglich sind.

Derzeit mangelt es Japan sowohl an Vorleistungen als auch an Arbeitskräften. Japan hat zwar eine billige Währung, aber sie ist möglicherweise aus den falschen Gründen billig, die mehr mit Inflation und Kreditwürdigkeit als mit Produktivität und niedrigen Zinsen zu tun haben.

Von Japans Handelspartnern scheinen sowohl die EU als auch die USA auf eine Rezession zuzusteuern, China ist aufgrund von COVID teilweise blockiert und Russland ist wegen des Krieges in der Ukraine Ziel von Handelsembargos und Sanktionen. Selbst wenn die internen Probleme Japans verschwinden würden (was nicht so bald der Fall sein wird), würde Japan unter einer geringeren Nachfrage nach seinen Waren durch Käufer im Ausland leiden.

Schließlich ist Japan völlig abhängig von Erdöl- und Erdgaseinfuhren aus dem Nahen Osten, Russland und den Vereinigten Staaten. Diese Preise sind sowohl aufgrund der zugrunde liegenden Öl- und Gaspreise als auch aufgrund höherer Transportkosten steil angestiegen, da die Tankschiffe selbst teureren Treibstoff, so genannte Bunker, benötigen.

Wer auf japanische Aktien setzt, könnte argumentieren, dass alle oben genannten Faktoren bereits im Aktienmarkt eingepreist sind, dass die Talsohle nahe ist und dass sich die Aktien von hier aus erholen werden. Diese Analyse verkennt die Tiefe des Zusammenbruchs der Lieferkette und die Tatsache, dass sich die Bedingungen von nun an verschlechtern werden. Die japanischen Aktien werden infolgedessen niedriger gehandelt werden.

Dies bringt uns zu der merkwürdigen Beziehung zwischen Inflation und Aktienmarktabstürzen. In der Anfangsphase der Hyperinflation der Weimarer Republik von 1921 bis 1923 erholten sich die deutschen Aktien recht gut. Dies vermittelte den Wohlhabenden und dem Großbürgertum ein falsches Gefühl der Sicherheit. Sie wussten, dass ihre Währung weniger wert war, aber sie argumentierten, dass ihre Aktien viel mehr wert waren und sich die beiden Faktoren entweder ausglichen oder sie besser dastanden. Diese Analyse galt natürlich nicht für die Mittel- und Unterschicht, die zwar keine Aktien besaß, aber ihre Ersparnisse und Versicherungspolicen als wertlos betrachtete.

Als die Hyperinflation zunahm, wurde den Reichen klar, dass die Aktienkurse zwar stiegen, aber in einer Währung gemessen wurden, die sich im Sinkflug befand. Ihre nominalen Gewinne an der Börse wurden unter dem realen Wertverlust des Geldes begraben. An diesem Punkt schloss sich der Aktienmarkt dem Währungsmarkt an und brachte das deutsche Währungssystem und sein Geld vollständig zum Einsturz.

Etwas Ähnliches geschah in den USA in den 1970er Jahren. Die Inflation begann 1968 und nahm während des gesamten Jahrzehnts der 1970er Jahre zu. Von 1977 bis 1981 grenzte die Inflation in den USA an eine Hyperinflation. In den 1970er Jahren gab es mehrere große Börsenerholungen, darunter 1973. Auf diese Erholungen folgten jedoch schwere Einbrüche, unter anderem 1974 und 1980-1982. Der gesamte Zeitraum von 1969 bis 1982 war, gemessen an den nominalen Aktienkursen, ein Reinfall und, gemessen an den inflationsbereinigten realen Preisen, ein schwerer Absturz.

Die Lektion von Weimar in den frühen 1920er Jahren und den USA in den 1970er Jahren ist, dass Inflation schlecht für Aktien ist, trotz einiger anfänglicher „Wohlfühl“-Rallyes, wenn die Inflation einsetzt. Ist Japan dabei, diese Erfahrung zu wiederholen? Könnten die Aussichten Japans exponentiell schlechter sein als oben beschrieben?

Hier ist eine Aktualisierung dessen, was wir in einer der letzten Ausgaben von Taktische Währungsgewinne geschrieben haben:

Nachdem der Yen in den Jahren 2019 und 2020 in einer engen Spanne von 105 bis 110 Yen zum Dollar gehandelt wurde, begann er im September 2021 gegenüber dem Dollar zu fallen. Zu diesem Zeitpunkt durchbrach USD/JPY die Marke von 110 und hat seitdem nicht mehr zurückgeschaut.

Am 27. Februar 2022 fiel USD/JPY auf 115 und brach dann zusammen. Am 9. Mai 2022 war USD/JPY auf 130 gefallen. Die großen Währungen bewegen sich zwar gegeneinander, aber die Bewegungen sind in der Regel bescheiden und bewegen sich in einer Bandbreite. In etwas mehr als zwei Monaten ist der Yen gegenüber dem Dollar um 13,0 % gefallen. Das ist keine bescheidene Bewegung. Das ist ein Erdbeben.

Die Frage ist, warum? Möglicherweise gibt es einen Faktor von enormer Tragweite, der völlig übersehen wird. Könnte dieser jüngste Absturz von USD/JPY nur der Anfang eines vollständigen Zusammenbruchs des japanischen Finanzsystems und Aktienmarktes sein?

Seit Jahrzehnten sind Beobachter (mich eingeschlossen) über Japans Schuldenstand im Verhältnis zum BIP erstaunt. Empirische Belege deuten stark darauf hin, dass Schulden im Verhältnis zum BIP von mehr als 90 % das Wachstum definitiv verlangsamen und fast immer zu einem völligen Zahlungsausfall (oder einer Umstrukturierung) oder einer Hyperinflation führen. Die Analysten sind zunehmend besorgt, da die Schuldenquote der USA in den letzten drei Jahren von 105 % auf 130 % des BIP gestiegen ist. Dieses Verhältnis brachte die USA in die gleiche Schuldenfalle wie Länder wie Libanon, Griechenland und Italien, allesamt mehrjährige Schuldenmeister.

Doch die japanische Schuldenquote liegt bei 266 % des BIP! Dies erschien schon immer untragbar und ist eine Ursache für das schwache Wachstum und die wiederholten Rezessionen in Japan seit dem historischen Blasencrash von 1989.

Wer auf japanische Aktien setzt, könnte argumentieren, dass alle oben genannten Faktoren bereits im Aktienmarkt eingepreist sind, dass die Talsohle nahe ist und dass sich die Aktien von hier aus erholen werden. Diese Analyse verkennt die Tiefe des Zusammenbruchs der Lieferkette und die Tatsache, dass sich die Bedingungen von nun an verschlechtern werden. Die japanischen Aktien werden infolgedessen niedriger gehandelt werden.

Dies bringt uns zu der merkwürdigen Beziehung zwischen Inflation und Aktienmarktabstürzen. In der Anfangsphase der Hyperinflation der Weimarer Republik von 1921 bis 1923 erholten sich die deutschen Aktien recht gut. Dies vermittelte den Wohlhabenden und dem Großbürgertum ein falsches Gefühl der Sicherheit. Sie wussten, dass ihre Währung weniger wert war, aber sie argumentierten, dass ihre Aktien viel mehr wert waren und sich die beiden Faktoren entweder ausglichen oder sie besser dastanden. Diese Analyse galt natürlich nicht für die Mittel- und Unterschicht, die zwar keine Aktien besaß, aber ihre Ersparnisse und Versicherungspolicen als wertlos betrachtete.

Als die Hyperinflation zunahm, wurde den Reichen klar, dass die Aktienkurse zwar stiegen, aber in einer Währung gemessen wurden, die sich im Sinkflug befand. Ihre nominalen Gewinne an der Börse wurden unter dem realen Wertverlust des Geldes begraben. An diesem Punkt schloss sich der Aktienmarkt dem Währungsmarkt an und brachte das deutsche Währungssystem und sein Geld vollständig zum Einsturz.

Ihr

Jim Rickards

Chefanalyst, Rickards‘ Taktische Währungsgewinne

Liebes Mitglied,

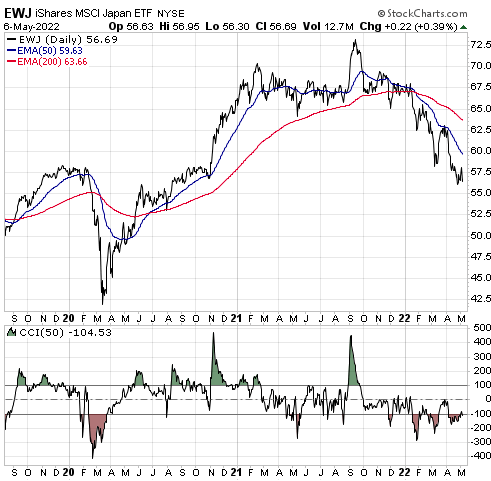

unser C.O.B.R.A.-System deutet auf eine Fortsetzung des negativen Ausbruchshandels beim iShares Japan ETF (NYSE: EWJ) hin.

Die beiden primären gleitenden Durchschnitte von EWJ befinden sich in anhaltenden Abwärtstrends. Und der CCI-Indikator im unteren Teil zeigt, dass EWJ nicht überverkauft ist.

Die Anleger haben viele Gründe, sich über die Aussichten der japanischen Wirtschaft und der Finanzmärkte Sorgen zu machen.

Japans Zentralbank, die BOJ, hat sich selbst in eine ausweglose Situation manövriert.

Sie könnte ihre Politik der „Renditekurvenkontrolle“ weiter verteidigen und die Rendite 10-jähriger Staatsanleihen auf 0,25 % festschreiben.

Sie könnte von der 0,25 %-Bindung abrücken und entweder die Kontrolle der Renditekurve aufgeben oder die Bindung auf eine höhere Rendite anheben.

Ersteres würde bedeuten, dass der Zusammenbruch des Yen wahrscheinlich weitergehen würde.

Der zweite Weg birgt die Gefahr, dass eine von Schulden übersättigte Wirtschaft in eine deflationäre Krise gerät.

So oder so sollte man nicht in japanischen Aktien auf Dollarbasis investiert sein. Genau das ist es, was die Inhaber von EWJ in ihrem Portfolio haben.

Zwei Faktoren bestimmen die Rendite des EWJ: Die Rendite des MSCI Japan Index in Yen, plus oder minus die Veränderung des Yen gegenüber dem Dollar.

Wir glauben nicht, dass das Portfolio von EWJ niedrig genug ist, um ein Stagflationsszenario mit unterbrochenen asiatischen Lieferketten, einem chaotischen Wechselkurs und hohen Preisen für Öl-, Gas- und Kohleimporte einzupreisen.

Wenn sich unsere fundamentalen oder technischen Indikatoren für EWJ ändern oder unser Gewinnziel erreicht wird, senden wir eine Eilmeldung.

Doch im Moment sehen wir eher Abwärtspotenzial.

Unser Trade:

„Buy to open“ (Kauf) EWJ September 2022 $57 put option bis zu einem Preis von maximal $4.50 pro Kontrakt.

Wenn Sie einen Limit-Auftrag in der Nähe von $4.00 platzieren, sollte Ihre Order ausgeführt werden.

Wenn EWJ bis zum 16. September 2022 auf $49 fällt, würden diese Puts um 100% steigen.

Ein Rückgang auf $51.75 im Laufe des nächsten Monats könnte einen schnellen Gewinn von 50% einbringen.

Risikohinweis: Der Handel mit Optionen ist spekulativ und extrem risikobehaftet. Obwohl unsere Tradingideen sehr gut recherchiert sind, ist nichts garantiert. Setzen Sie daher den Handel nur mit Risikokapital um, also mit Kapital, das für Sie entbehrlich ist. Denken Sie daran: entscheiden Sie über Ihren Geldeinsatz gemäß ihrer finanziellen Möglichkeiten und ihrer Risikoneigung.

Viel Erfolg bei diesem Trade!

Ihr

Dan Amoss, CFA

Senior Analyst, Rickards‘ Taktische Währungsgewinne

Order-Alternative: Falls Sie die Optionsvariante nicht umsetzen können oder wollen, können Sie bei dieser Trading-Idee alternativ folgende Handelsmöglichkeit nutzen – für die Performancemessung gilt aber nur die Optionsvariante bzw. die obige Handelsempfehlung. Da der ETF in Deutschland nicht direkt gekauft werden kann, bietet sich die Umsetzung via Hebelzertifikat (ca. Hebel 4; WKN: NG4QKY) an. Das Hebelzertifikat ist einfach und kostengünstig über eine deutsche Börse oder einen außerbörslichen Handelsplatz zu ordern (nahezu bei allen Banken und Brokern möglich) und basiert auf den Nikkei-Index.

Bei Fragen zu dieser Eilmeldung oder zu unserem Service wenden Sie sich bitte an taktische-waehrungsgewinne@anlegerverlag.de Vielleicht finden Sie Antworten auf ihre Frage aber auch auf unserer Webseite in der Rubrik FAQ.