Liebes Mitglied,

im Vereinigten Königreich braut sich Ungemach zusammen, denn die Steuer- und Energiepolitik zeichnet ein düsteres Bild für die Wirtschaft des Landes in den kommenden Monaten. Darüber hinaus schwinden die geldpolitischen Anreize schnell, und die Gefahr einer Rezession trägt zu den unten beschriebenen Turbulenzen bei.

Dies führt uns zum nächsten Trade für Taktische Währungsgewinne, Put-Optionen auf den iShares MSCI United Kingdom ETF (NYSE: EWU), den führenden börsengehandelten Fonds, der die wichtigsten britischen Aktien vereint. EWU bildet den MSCI United Kingdom Index ab.

Die führenden Werte im EWU sind Shell PLC, AstraZeneca, HSBC Holdings, Unilever, Diageo PLC, GSK PLC, BP, British American Tobacco, Rio Tinto und Glencore. Diese zehn Unternehmen machen 51,5 % des Gesamtindex aus.

Damit ist der Index stark in den Bereichen Energie, Rohstoffe, Finanzen, Pharmazeutika und Verbrauchsgüter vertreten. Diese Mischung gedeiht eindeutig, wenn das Wachstum stark ist und die Verbrauchernachfrage steigt, und leidet, wenn das Gegenteil der Fall ist. Leider sind die Gewinnaussichten für Long-Investoren bei fast allen diesen Einzelwerten negativ.

Die wichtigsten Faktoren für die erwartete schlechte Performance der EWU sind die abklingende Pandemie, die sich abzeichnende Energieknappheit und der anhaltende Zusammenbruch der globalen Lieferketten. All diese Trends werden nun von der Aussicht auf eine Rezession im Vereinigten Königreich überlagert, die von einer weltweiten Konjunkturabschwächung in Japan, China, den USA und der EU begleitet wird. Der Krieg in der Ukraine verschärft all diese negativen Tendenzen noch.

Unternehmen wie AstraZeneca und GlaxoSmithKline (GSK) erlebten in den Jahren 2020 und 2021 eine beispiellose Nachfrage nach ihren Impfstoffen und Behandlungen im Zusammenhang mit der Coronavirus-Pandemie. Die Pandemie ist zwar immer noch präsent, aber sie ist weitgehend abgeklungen. Fast alle Menschen in den Industrieländern, die jemals geimpft werden sollten, sind geimpft worden. Die Behandlungen haben sich verbessert, und die Zahl der Krankenhausaufenthalte ist stark zurückgegangen.

Der Pandemie-Boom bei Arzneimitteln ist vorbei. Das Versagen der öffentlichen Gesundheitspolitik während der Pandemie hat das Vertrauen in die Regierung und die große Pharmaindustrie untergraben. Beide werden bei künftigen Pandemien wahrscheinlich nicht mehr so viel Macht haben. Was AstraZeneca und GSK in Zukunft erwarten können, sind mehr Regulierung, mehr Preiskontrollen und weniger Haftungsfreistellung – alles negative Aspekte für das langfristige Wachstum.

Finanzunternehmen wie HSBC werden unter einer Abflachung der Renditekurven und höheren Kreditausfällen leiden, wenn die Weltwirtschaft in eine Rezession und ein langsameres Wachstum übergeht. Banken verdienen nicht unbedingt Geld, wenn die Zinssätze höher oder niedriger sind. Sie verdienen Geld, wenn die Renditekurven steil nach oben zeigen, was bedeutet, dass der Abstand zwischen kurzfristigen Kreditzinsen und langfristigen Kreditzinsen am größten ist.

Heute werden die Renditekurven flacher oder kehren sich sogar um. Das kann die Gewinne aus dem Kreditgeschäft zunichtemachen. Der Grund für die Verflachung der Renditekurven ist die Erwartung einer Rezession und einer möglichen Desinflation, ungeachtet der heutigen höheren Inflation. Rezessionen führen zu Kreditausfällen und höheren Rückstellungen für Kreditausfälle in den Büchern von Banken wie HSBC. Dies ist ein weiterer negativer Faktor für die Finanzkomponente des EWU.

Viele Anleger gehen davon aus, dass Energie- und Rohstoffproduzenten wie Shell, BP, Glencore und Rio Tinto bei einer kurzfristig höheren Inflation mit höheren Gewinnen rechnen können. Das ist nicht unbedingt der Fall.

Es stimmt zwar, dass die Energiepreise in die Höhe schießen, aber die Kosten für die Erkundung und den Erwerb von Energieressourcen steigen ebenfalls in die Höhe. Höhere Preise an der Zapfsäule führen nicht unbedingt zu höheren Gewinnen für die Ölgesellschaften, wenn ihre Kosten steigen. Es ist auch so, dass die Ölgesellschaften nicht mehr Öl suchen oder fördern, weil sie von Regulierungsbehörden und Investoren aufgrund von Klimaalarmismus und ESG-Investitionsmandaten angefeindet werden. Die Wissenschaft, die hinter Klimaalarm und ESG steht, mag falsch sein (ist sie auch), aber die schädlichen Auswirkungen sind real.

Big Oil hält sich mit neuen Investitionen zurück. Das bedeutet ein geringeres Gewinnpotenzial in der Zukunft, trotz der heute höheren Verkaufspreise. Ein weiterer Belastungsfaktor für die Bewertungen ist die Möglichkeit von Preiskontrollen (die von den Politikern in den Industrieländern diskutiert werden) und so genannten Windfall-Profits-Steuern. Beide wurden in den 1970er Jahren ausprobiert und sind gescheitert. Das bedeutet nicht, dass eine neue Generation von Politikern nicht dumm genug sein wird, sie erneut zu versuchen.

Und schließlich haben Unternehmen der Verbrauchsgüterindustrie wie Unilever, British American Tobacco und Diageo mit der Zerstörung der Nachfrage durch die Inflation und die von den Zentralbanken auferlegten höheren Zinssätze zu kämpfen.

Die Inflation vernichtet die Reallöhne. Wenn die Löhne um 5 % steigen, die Inflation aber 8 % beträgt, sinkt der Reallohn um 3 % (5 – 8 = -3). Die Kombination aus höheren Nominalpreisen und niedrigeren Reallöhnen ist tödlich für den Konsum.

Die Verbraucher müssen zwar immer noch tanken und Essen auf den Tisch bringen, aber da kaum noch etwas übrig ist, werden sie Luxusgüter und nicht lebensnotwendige Güter streichen oder aufschieben. Die Situation verschlimmert sich von da an, da die Zerstörung der Nachfrage zu einem schwächeren Wachstum, Arbeitsplatzverlusten und schließlich zu einer umfassenden Rezession führt. Japan und die EU sind bereits so weit. Die USA hängen am seidenen Faden mit einem negativen Wachstum im ersten Quartal und einem prognostizierten Wachstum von nur 2,4 % im zweiten Quartal, wie der Atlanta Fed GDPNow Tracker zeigt. Die Bank of England hat bereits gewarnt, dass das Vereinigte Königreich auf eine Rezession zusteuert.

Ein britischer Aktienindex-Tracker wie der EWU ist kaum immun gegen wirtschaftliche Entwicklungen außerhalb des Vereinigten Königreichs. Wir haben bereits gesehen, wie das Wachstum in China aufgrund der geringeren Nachfrage auf seinen Exportmärkten in den USA, Kanada und der EU zusammenbricht. Ebenso wird eine geringere Nachfrage aus den USA und der EU den internationalen Unternehmen im britischen Index schaden.

Alle großen Unternehmen im EWU-Index leiden unter den anhaltenden Störungen in den globalen Lieferketten, die sowohl den Materialinput als auch die Verspätungen auf den Transportwegen betreffen. Natürlich werden diese Störungen durch die tatsächlichen Stilllegungen aufgrund des Krieges in der Ukraine und die durch die Sanktionen gegen Russland auferlegten politischen Stilllegungen nur noch verschlimmert. Unabhängig von den Vorzügen dieser Maßnahmen sind die wirtschaftlichen Auswirkungen nicht auf Russland beschränkt, sondern wirken sich negativ auf den weltweiten Handel und Verbrauch aus.

Diese Mischung aus Wachstumsverlangsamung, flacheren Renditekurven, Pandemieerschöpfung, Nachfragezerstörung, Inflation, kommender Rezession und dem Krieg in der Ukraine wird sich durchweg negativ auf den EWU auswirken. Die Anleger können von unserem Trade deutliche Gewinne erwarten.

Aufgrund all dieser Störfeuer, die die britische Wirtschaft und die Märkte beeinflussen, empfehlen wir eine Short-Position in EWU. Unser Senior Analyst Dan Amoss, zeigt Ihnen, wie Sie von meiner Trading-Idee profitieren können.

Ihr

Jim Rickards

Chefanalyst, Rickards‘ Taktische Währungsgewinne

Eilmeldung: Kaufsignal – 50%-Chance mit Großbritannien-Puts

Liebes Mitglied,

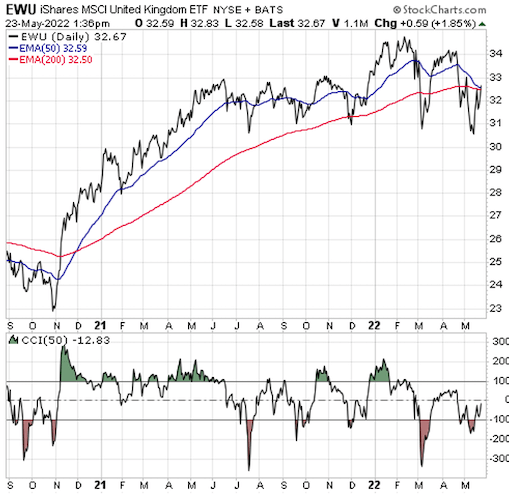

unser C.O.B.R.A.-System zeigt einen bevorstehenden Ausbruch nach unten beim iShares United Kingdom ETF (NYSE: EWU) an.

Die beiden primären gleitenden Durchschnitte von EWU konvergieren auf eine rückläufige Weise. Der 50-Tages-EMA ist dabei, unter den 200-Tages-EMA zu fallen. In der Vergangenheit ging diese Entwicklung starken Rückgängen voraus.

Der EWU bildet den MSCI United Kingdom Index ab und umfasst Unternehmen, die in der britischen Wirtschaft engagiert sind, sowie eine Handvoll in London notierter multinationaler Unternehmen.

Das EWU-Portfolio ist für ein Szenario der globalen Stagflation überbewertet. Seine Bestände sind in den Ländern mit extrem hohen Energiekosten in Europa und Großbritannien engagiert. Die Preise für Benzin, Diesel, Erdgas und Strom sind in Großbritannien aufgrund einer Politik, die den Klimawandel sehr ernst nimmt, extrem hoch. Das wird vielleicht nicht immer der Fall sein. Aber im Moment sieht das britische Parlament diese zusätzlichen Kosten für die Grundversorgung der Bevölkerung als den Preis für die Beeinflussung einer hypothetischen globalen Temperatur in der Zukunft.

Die Gewinnschätzungen für den MSCI UK Index folgen in etwa dem globalen Wirtschaftszyklus, so dass eine Stagflation die Schätzungen nach unten treiben würde. Die Gewinnspannen für diesen Index sind ungewöhnlich hoch, aber das ist hauptsächlich auf die verzögerte Wirkung der massiven steuerlichen Anreize für COVID zurückzuführen.

Die COVID-bedingten Anreize haben den Verbrauch im Vereinigten Königreich angekurbelt, ohne dass die Unternehmen höhere Arbeitskosten zahlen mussten. Aber das hat sich geändert. Der EWU enthält einige große Ölaktien wie Shell und BP sowie Bergbauunternehmen für Basismetalle. Die Gewichtung reicht jedoch nicht aus, um einen Unterschied im gesamten Portfolio zu bewirken. Andere Titel sind Großverbraucher von Energie und Metallen.

Das künftige Kurs-Gewinn-Verhältnis des MSCI UK liegt bei über 12, was für eine Wirtschaft, die mit einer Stagflation konfrontiert ist, und für ein Portfolio, das stark in Finanzwerten gewichtet ist, bei denen das Risiko sinkender Gewinnschätzungen besteht, hoch ist.

Der MSCI UK Index schloss letzte Woche bei 2.143. Wenn wir von normalisierten Gewinnen von 150 für den Index über den gesamten Zyklus ausgehen, kommen wir auf ein Ziel von 1.500. Das ist ein Rückgang um 30 %.

Internationale Anleger, einschließlich der Inhaber von EWU, müssen auch das Risiko einer Währungsabwertung tragen. Das britische Pfund erreichte 1980 einen Höchststand von $2.45, wurde 2007 über $2.00 gehandelt und lag kürzlich bei $1.25.

Gewinne bei im Vereinigten Königreich börsennotierten Aktien in britischen Pfund werden durch die Währungsabwertung für in den USA ansässige Anleger ausgeglichen.

In Großbritannien ist die Stagflation aufgrund der hohen Öl- und Gasimporte schlimmer als in den USA. Wenn man also ein Abwärtsrisiko von 10 % für den GBP/USD-Wechselkurs hinzurechnet, ergibt sich ein Abwärtsrisiko von 40 % für EWU in einem Abwärtsszenario. Das bringt uns runter in den Bereich von $19.

Für Käufer von EWU-Puts ist die niedrige implizite Volatilität ein attraktives Merkmal. Die Put-Preise sind günstig, weil der Optionsmarkt davon ausgeht, dass die künftigen Bewegungen bei EWU der jüngsten Vergangenheit ähneln werden.

Wir sind der Meinung, dass sich EWU eher früher als später dem globalen Risk-Off-Handel anschließen wird.

Wenn sich unsere fundamentalen oder technischen Indikatoren für EWU ändern oder unser Gewinnziel erreicht wird, senden wir eine Eilmeldung.

Unser Trade:

„Kauf zum Eröffnen“ der EWU Juli 2022 $33 Put-Option bis zu einem Preis von maximal 2 US-Dollar pro Kontrakt.

Wenn Sie einen Limit-Auftrag in der Nähe von $1.50 platzieren, sollte Ihre Order ausgeführt werden.

Wenn EWU bis zum 15. Juli 2022 auf $30 fällt, würden diese Puts um 100% steigen.

Ein Rückgang auf $31 im Laufe des nächsten Monats könnte einen schnellen Gewinn von 50% einbringen.

Da es sich um einen zeitkritischen Trade handelt, empfehlen wir, den Kauf nur bis zum heutigen Handelsschluss umzusetzen.

Risikohinweis: Der Handel mit Optionen ist spekulativ und extrem risikobehaftet. Obwohl unsere Tradingideen sehr gut recherchiert sind, ist nichts garantiert. Setzen Sie daher den Handel nur mit Risikokapital um, also mit Kapital, das für Sie entbehrlich ist. Denken Sie daran: entscheiden Sie über Ihren Geldeinsatz gemäß ihrer finanziellen Möglichkeiten und ihrer Risikoneigung.

Viel Erfolg bei diesem Trade!

Ihr

Dan Amoss, CFA

Senior Analyst, Rickards‘ Taktische Währungsgewinne

Order-Alternative: Falls Sie die Optionsvariante nicht umsetzen können oder wollen, können Sie bei dieser Trading-Idee alternativ folgende Handelsmöglichkeit nutzen – für die Performancemessung gilt aber nur die Optionsvariante bzw. die obige Handelsempfehlung. Da der ETF in Deutschland nicht direkt gekauft werden kann, bietet sich die Umsetzung via Hebelzertifikat (ca. Hebel 4; WKN: SH0K9S) an. Das Hebelzertifikat ist einfach und kostengünstig über eine deutsche Börse oder einen außerbörslichen Handelsplatz zu ordern (nahezu bei allen Banken und Brokern möglich) und basiert auf den FTSE 100 – einem anderen Großbritannien-Index.

Bei Fragen zu dieser Eilmeldung oder zu unserem Service wenden Sie sich bitte an taktische-waehrungsgewinne@anlegerverlag.de Vielleicht finden Sie Antworten auf ihre Frage aber auch auf unserer Webseite in der Rubrik FAQ.