Liebes Mitglied,

unsere Empfehlung für den 25. Oktober ist eine Short-Position im iShares MSCI Germany ETF (NYSE: EWG). Dabei handelt es sich um einen börsengehandelten Fonds, der den deutschen Aktienmarkt, gemessen am MSCI Germany Index, widerspiegelt.

Zu den bekannten Aktien, die im Index enthalten sind und sich daher im Kurs des ETF widerspiegeln, gehören SAP, Siemens, Allianz, Daimler, BASF und die Deutsche Telekom. Der Kauf einer Put-Option auf den Index ist faktisch eine Short-Position auf die größten deutschen Unternehmen. In Anbetracht der starken Exportabhängigkeit der deutschen Wirtschaft ist der ETF in gewisser Weise ein Indikator für die gesamte deutsche Wirtschaft.

Der EWG-ETF notiert derzeit bei $33.60, nicht weit vom Jahreshoch (von $36.50). Am 30. Oktober 2022 notierte der EWG-ETF noch bei $26.28 oder 22% unter dem aktuellen Kursniveau.

Der EWG-ETF hat eindeutig eine starke Erholung der deutschen Wirtschaft von der Pandemieabschwächung eingepreist. Auch die starke Erholung der Weltwirtschaft scheint eingepreist. Das deutsche Wachstum ist vom Wachstum in China, den USA und der EU generell abhängig. Sie alle sind wichtige Abnehmer deutscher Waren.

Leider entwickelt sich das Wirtschaftswachstum für Deutschland (und die Welt) nicht so, wie es der Markt zu erwarten scheint. Das Wachstum in den USA hat sich laut dem Atlanta Fed GDPNow Tracker auf fast Null verlangsamt. China hat gerade sein schlechtestes Quartalswachstum seit der globalen Finanzkrise im Jahr 2008 gemeldet. Japan befindet sich am Rande einer Rezession.

Das Wachstum in der EU hat sich verlangsamt und scheint auf eine Rezession zuzusteuern. Australien hat sich in letzter Zeit gut entwickelt (aufgrund der chinesischen Nachfrage), aber auch die australische Wirtschaft verlangsamt sich nun aufgrund der Abkühlung in China.

Es ist noch zu früh, um von einer weltweiten Rezession im Jahr 2022 zu sprechen, aber dieses Szenario ist jetzt viel wahrscheinlicher als das robuste Wachstum, das auf einer sich wieder öffnenden Wirtschaft beruht und das die Märkte zu erwarten scheinen. Diese Trends sind für Deutschland besonders beunruhigend, weil es auf Exporte von Technologie (SAP), Automobilen (Daimler und Volkswagen), Chemikalien (BASF), Finanzdienstleistungen (Allianz) und die vieler anderer Weltklasseunternehmen angewiesen ist, um seine Arbeitsplätze und sein Wachstum zu stützen.

Zusätzlich zu diesen globalen Trends ist die deutsche Wirtschaft mit internem Gegenwind konfrontiert. Angela Merkel befindet sich in den letzten Wochen ihrer Amtszeit als deutsche Bundeskanzlerin, die sie seit 2005 innehat. Jens Weidmann ist abrupt als Präsident der Deutschen Bundesbank zurückgetreten, der Zentralbank Deutschlands und der eigentlichen Macht hinter der Europäischen Zentralbank.

Keine der beiden Entwicklungen ist katastrophal, und Merkels Rücktritt ist seit langem bekannt. Dennoch bringen beide Ereignisse ein Element der Ungewissheit in eine ohnehin schon sehr unsichere Wirtschaftslandschaft.

Schließlich steht Deutschland ein kalter, dunkler Winter bevor. Merkel hat jahrelang Atomkraftwerke und Kohlekraftwerke in Deutschland abgeschaltet und durch unzuverlässige Windkraftanlagen und Solarpaneele ersetzt. Gegen die Nutzung von Wind- und Sonnenenergie ist nichts einzuwenden, aber diese Energiequellen sind unstetig und können in einem Land wie Deutschland nicht alleinig für den Betrieb eines großen Stromnetzes eingesetzt werden.

Erdgas ist der Energieträger, mit dem die Lücke zwischen Kernkraft, Kohle und den erneuerbaren Energien geschlossen werden soll, aber Deutschland ist beim Erdgas von Russland abhängig, und Putin hat den Durchfluss allmählich gedrosselt und den Preis erhöht.

Das Ergebnis sind höhere Energiepreise in Deutschland (im besten Fall) oder eine kurzfristige Energieknappheit mit sporadischen Stromausfällen und Abschaltungen von Industriekapazitäten (im schlimmsten Fall). Beide Ergebnisse sind ein erheblicher Nachteil für das deutsche Wirtschaftswachstum.

Beim EWG-ETF ist eine wirtschaftliche Wiederbelebung und ein starkes Wachstum eingepreist, was aber nicht der Realität entspricht. Der EWG-Kurs wird in den kommenden Wochen wieder auf den Boden der Tatsachen zurückkehren. Dies wird Anlegern, die heute eine Short-Position eingehen, erhebliche Gewinne bescheren.

Unser leitender Analyst Dan Amoss zeigt Ihnen gleich, wie Sie von unserer Short-Position in EWG profitieren können.

Ihr

Jim Rickards

Chefanalyst, Rickards‘ Taktische Währungsgewinne

Eilmeldung: Kaufsignal für Deutschland-Puts mit 60%-Chance

Liebes Mitglied,

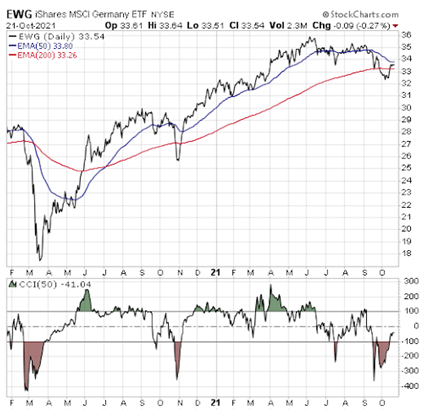

unser C.O.B.R.A.-System signalisiert aktuell einen negativen Breakout-Trade beim iShares Germany ETF (NYSE: EWG), der den MSCI Germany Index abbildet.

Bei einem Breakout-Trade (Ausbruchshandel) bricht der Chart einer Währung oder eines ETF aus einem bestehenden Trend aus. Breakout-Trades können durch viele Faktoren ausgelöst werden, darunter eine Verschiebung der Kapitalströme oder eine Änderung der Risikobereitschaft.

Um einen Ausbruch zu erkennen, beobachten wir den exponentiellen gleitenden Durchschnitt (EMA) der 50-Tage-Linie im Verhältnis zum EMA der 200-Tage-Linie. Wenn der 50-Tage-EMA unter den 200-Tage-EMA fällt, handelt es sich um einen negativen Ausbruch.

Dies wird bei EWG in Kürz der Fall sein:

EWG tendiert seit Anfang September nach unten, da viele Aktienindizes in der ganzen Welt korrigiert haben. In den letzten Wochen erholten sich die Märkte deutlich. Wir betrachten die Erholung jedoch eher als einen Abprall von überverkauften Bedingungen als eine nachhaltige Bodenbildung.

Die deutsche Wirtschaft steht in den kommenden Monaten vor einer schwachen Phase. Die Abkühlung der Industrieproduktion wird durch einen starken Rückgang der Bautätigkeit in China verursacht. Die Erdgaspreise in der Europäischen Union sind jetzt lähmend.

EWG ist also wahrscheinlich noch Wochen von einem negativen Ausbruchssignal entfernt. Wir empfehlen in Erwartung dessen einen bärischen Handel.

Die Einzeltitel des EWG sind der Schwäche des Welthandels ausgesetzt. So ist Deutschland beispielsweise weltberühmt für seine Luxusautomarken wie Mercedes, BMW und Audi. Eine Verlangsamung der diskretionären Ausgaben trifft diese Unternehmen. Und ein Mangel an Halbleitern, die in Autos verwendet werden, führt bereits zu Engpässen in den Lieferketten.

Neben den Automobilherstellern verfügt Deutschland auch über eine umfangreiche, komplexe Lieferkette von Automobilzulieferern.

Regierungsinitiativen, die einen „Übergang“ von gasbetriebenen Fahrzeugen zu Elektrofahrzeugen vorantreiben sollen, werden für die Lieferkette weder reibungslos noch angenehm sein – wie so oft, wenn die starke Hand der Regierung mit Vehemenz in komplexe privatwirtschaftliche Geschäftsvereinbarungen eingreift. Das wird Folgen haben. Einige werden erwartet, andere unerwartet sein.

Zum einen ist die Autoindustrie ein großer Arbeitgeber in Deutschland. Eine erzwungene Umstellung auf Elektrofahrzeuge, die schneller erfolgt, als es dem freien Markt lieb ist, wird Deutschland viele gut bezahlte Arbeitsplätze kosten.

Das Wall Street Journal berichtete am 23. Juli:

„Das ungewisse Schicksal der Arbeitnehmer [bei einer schnellen Umstellung auf Elektroautos] schürt Spannungen zwischen den Arbeitnehmern in Europa, wo strenge Emissionsvorschriften die Autohersteller dazu veranlasst haben, Plug-in-Modelle schneller als in den USA auf den Markt zu bringen. Die IG Metall, die etwa 2,2 Millionen Arbeitnehmer vertritt, sagte, dass die Umstellung auf Elektroautos der Beschäftigung in den Autofabriken schadet und fordert staatlich finanzierte Umschulungsprogramme, um den Arbeitnehmern in den Autofabriken zu helfen, Arbeitsplätze in Batterien und anderen Bereichen zu finden.“

Deutsche Aktien können direkt von den offensichtlichen Auswirkungen auf die Automobilbranche betroffen sein. Sie können auch indirekt betroffen sein, wenn Hunderttausende von IG-Metall-Mitarbeitern, die Verbrennungskomponenten herstellen, entlassen werden.

Zu den wichtigsten Positionen des EWG-ETFs gehören viele Industrie-, Konsumgüter- und Finanzwerte, die bei einem wirtschaftlichen Abschwung in Mitleidenschaft gezogen würden.

Sie hält auch Aktien von Versorgern, die schlecht geeignet sind, um mit lähmenden Erdgaspreisen und den möglichen Auswirkungen auf die Rechnungen der Kunden umzugehen.

Deutsche Banken und Versicherungen haben während der endlosen Nullzinspolitik der Europäischen Zentralbank (EZB) versucht, mit einer Hungerkur aus Zinserträgen zu überleben.

Die Anleger des EWG-ETFs halten ein Portfolio, das auf eine rosige Zukunft ausgerichtet ist, während die deutsche Wirtschaft vor einer schwierigen Phase steht.

Wir werden eine Eilmeldung senden, um zu verkaufen, wenn sich unsere fundamentalen oder technischen Indikatoren für EWG ändern oder wenn sie unser Gewinnziel erreicht.

Handelsempfehlung:

„Buy to open“ (Kauf) EWG Januar 2022 $35.75 put option bis zu einem Preis von $2.70 pro Kontrakt.

Wenn Sie eine Limit-Order bei $2.35 platzieren, sollte Ihre Order ausgeführt werden.

Wenn EWG bis zum 21. Januar 2022 auf $32 fällt, würden diese Puts um 60% steigen.

Ein Rückgang auf $32.75 innerhalb des nächsten Monats könnte einen schnellen Gewinn von 30% einbringen.

Hinweis: Da es sich um einen zeitkritischen Trade handelt, empfehlen wir den Kauf nur bis zum heutigen Handelsschluss.

Risikohinweis: Der Handel mit Optionen ist spekulativ und extrem risikobehaftet. Obwohl unsere Tradingideen sehr gut recherchiert sind, ist nichts garantiert. Setzen Sie daher den Handel nur mit Risikokapital um, also mit Kapital, das für Sie entbehrlich ist. Denken Sie daran: entscheiden Sie über Ihren Geldeinsatz gemäß ihrer finanziellen Möglichkeiten und ihrer Risikoneigung.

Viel Erfolg bei diesem Trade!

Ihr

Dan Amoss, CFA

Senior Analyst, Rickards‘ Taktische Währungsgewinne

Order-Alternative: Falls Sie die Optionsvariante nicht umsetzen können oder wollen, können Sie bei dieser Trading-Idee alternativ folgende Handelsmöglichkeit nutzen – für die Performancemessung gilt aber nur die Optionsvariante bzw. die obige Handelsempfehlung. Da der ETF in Deutschland nicht direkt gekauft werden kann, bietet sich die Umsetzung via Hebelzertifikat (ca. Hebel 4; WKN: KF0MZ5) an. Das Hebelzertifikat ist einfach und kostengünstig über eine deutsche Börse oder einen außerbörslichen Handelsplatz zu ordern (nahezu bei allen Banken und Brokern möglich) und basiert auf dem DAX – der ähnlich zusammengesetzt ist wie der MSCI Germany Index.

Bei Fragen zu dieser Eilmeldung oder zu unserem Service wenden Sie sich bitte an taktische-waehrungsgewinne@anlegerverlag.de Vielleicht finden Sie Antworten auf ihre Frage aber auch auf unserer Webseite in der Rubrik FAQ.